文章标题:适用特殊性税务处理的备案程序

一、引言

随着税收政策的不断调整和完善,适用的特殊性税务处理逐渐成为企业在进行税务筹划和风险管理时的重要手段。为了规范企业进行特殊税务处理的备案程序,本文将详细介绍适用于特殊性税务处理的备案程序的相关内容。

二、备案程序概述

特殊性税务处理的备案程序是指企业在进行特殊税务处理前,需要按照相关规定进行备案的程序。主要包括以下几个方面:

- 备案范围:适用于适用于特定行业、特定经济事项等特殊税务处理的业务范围。

- 备案条件:企业在进行特殊性税务处理前,需要满足一定的条件,如资产价值、税法规定等。

- 备案流程:企业需要按照相关规定填写备案表格,提交相关材料,经过相关部门审核后备案生效。

三、具体备案程序

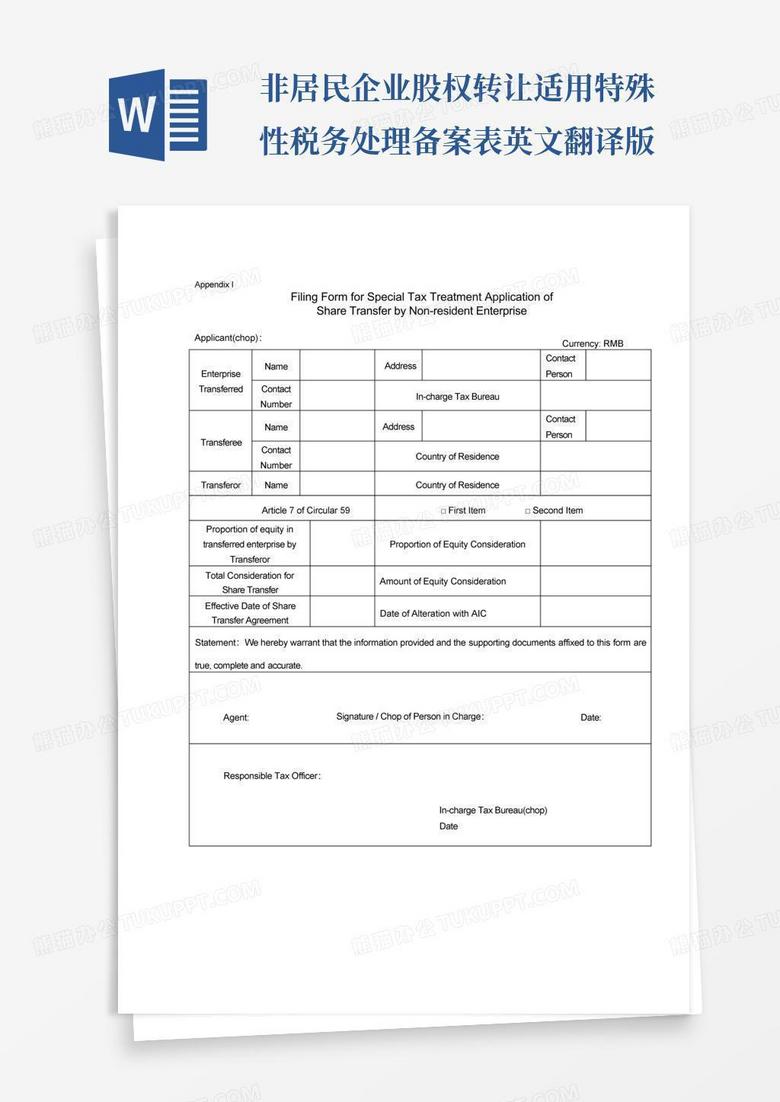

- 业务描述与审核:企业在进行特殊性税务处理前,需要详细描述业务情况,包括业务背景、业务性质、资产价值等。同时,相关部门需要对企业的备案申请进行审核,确保企业满足备案条件。

- 材料准备:企业需要按照相关规定准备相关材料,包括税务处理方案、资产评估报告、合同等。这些材料需要真实、准确、完整,符合相关法律法规的要求。

- 备案公示:企业备案的材料经过相关部门审核通过后,需要进行公示,接受社会监督。公示时间一般不少于3个月。

- 备案生效:一旦备案公示通过,企业特殊税务处理的备案程序生效。企业可以根据备案后的税务处理方案进行税务筹划和风险管理。

四、结论

综上所述,适用特殊性税务处理的备案程序主要包括备案范围、备案条件、备案流程等方面。企业在进行特殊性税务处理前,需要详细了解相关法律法规和政策要求,按照规定流程进行备案。同时,企业还需要注意材料准备的真实性、准确性和完整性,确保备案程序的合法性和有效性。